A

国内风景独好

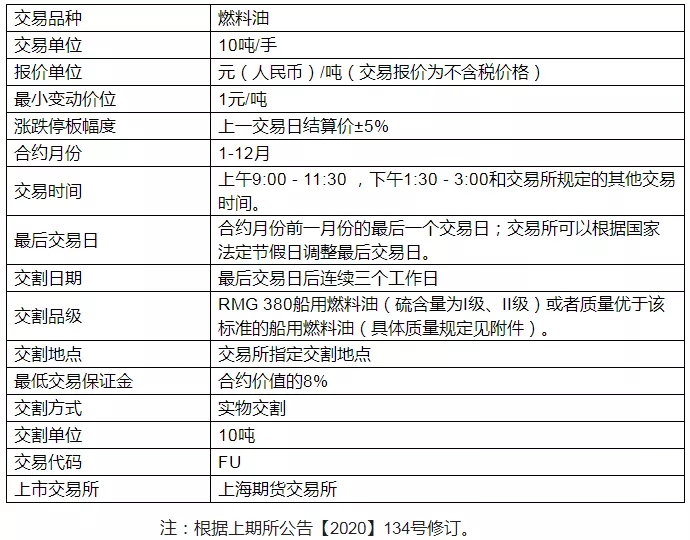

上期所保税380燃料油期货合约已于2018年7月16日挂牌交易(以下简称“合约”)。这对于国内船用燃料油企业是一个盼望已久的好消息(见表1)。

表1 上期所燃料油期货合约

我们相信,随着国内燃料油市场的逐步健全,保税380燃料油期货的价格将辐射亚太,成为影响全球燃料油市场的世界性基准价格。

我国拥有丰富的港口资源,随着经济的发展,港口和航运业规模不断扩张。为控制船舶污染物排放,改善沿海和沿河区域特别是港口城市的空气质量,中国对船用燃料质量的要求越来越严,燃料油低硫化是必然要求。

与国际市场不同,中国船用燃料油按用户不同,可分为保税油和内贸油。保税油是指经国务院批准享受保税政策,由海关实施保税监管,未缴纳进口关税、进口环节增值税和消费税,不占进口配额的国际航行船舶用油品。内贸油是指为普通内贸航线船舶供应的燃料油,供油商需要缴纳各类税费。目前的保税油市场和内贸油市场基本各成体系,关联度较小。在此重点分析与期货相关的保税油。

1.保税油市场规模

从2012年开始航运市场持续低迷,中国船用燃料油需求量开始下降,2016年基本止住连续下滑的势头,2017年企稳回升。保税油成为中国船用燃料油增长的主力。但中国的保税油市场规模远远落后于港口吞吐量规模。据世界航运公会(World Shipping Council)公布的2017年统计数据,依照集装箱吞吐量计算,世界上十大集装箱港口有7个在中国,中国集装箱吞吐量占全世界总吞吐量的近70%。相比之下,新加坡从2010年起保税船用油的销量就在4000万吨/年以上,但中国近些年的保税船用油销量一直在800万~ 1000 万吨/年。

2.中国船用保税油市场化程度不高

保税油价格高于周边国家和地区是中国保税油市场规模滞后于港口吞吐量规模的重要原因之一。由于国内税收等问题,我国保税油几乎都是以进口为主,导致保税油价格较高。此外,中国保税油供应业务实施特许经营,在2006年之前,中国船舶燃料有限公司是中国保税船加油供应市场唯一有资质的企业。2006年7月,中石化中海船舶燃料供应有限公司、中石化长江燃料有限公司、中国石化浙江舟山石油分公司、深圳光汇股份有限公司4家公司获得了保税船用燃料油的经营牌照,打破了中国船舶燃料有限公司一家独享国内船供保税油市场的局面。2009年5月以后,国家解除地域限制,允许其他企业在全国范围内开展保税连锁经营。

3.保税油的出口消费税是限制我国销量的因素之一

国家的燃油税有利于理顺税费体制、促进节能减排、提高能源使用效率,但也在一定程度上影响了船用燃料油市场的发展。由于中国对燃料油出口征收高额消费税,使得炼厂几乎没有生产船用燃料油的积极性,导致中国保税船用油基本靠进口,价格高于周边国家或地区的港口。加之国际航线到港船舶在国内港口加油需要额外支付不等的港杂费用,因此外轮大多选择不加油或少补油,大量需求转移至新加坡等低油价港口。

4.保税船用油依靠进口

长久以来,为满足国内汽油、煤油、柴油供应,炼厂规划和设计都以提高轻组分收率为主,追求“原油吃干榨净”,生产的重质燃料油较少,主要为渣油、油浆、沥青等。这些燃料油不能直接作为船用燃料,只能作为船用燃料的调和组分。近几年,虽然中国淘汰了大量落后产能,但随着大量新炼厂建设和老炼厂扩能,汽油、煤油、柴油产量过剩,不得不寻找出口市场,而燃料油(主要是船用保税油)供应不足,需要进口,二者形成鲜明对比。

从长期看,随着我国逐步放开保税船供油市场,国内船用保税油市场需求存在巨大的提升空间。预计2020年中国船用油供应总量将在2000万吨以上,增量主要来自保税油。

为保护海洋环境,控制船舶尾气排放污染,国际海事组织(IMO,1948年建立,总部位于伦敦,主要处理海上安全环保等事务)于1997年通过了MARPOL公约,其中附则VI对于船舶废气中的SOX排放含量作了限制,并规定了硫排放控制区(ECA)(初期为波罗的海、北海、北美、美国加勒比海区域),ECA的硫含量限值在10年中经历了数次更新,从2010年的1.5%一直降到2015年之后的0.1%。2016年,IMO海洋环境委员会第70次会议决定,自2020年1月1日起,全球海域航行的船舶所使用燃油硫含量不得超过0.5%;海洋环境委员会第73次会议更是规定,自2020年3月1日起,禁止未安装洗涤设备的船舶携带高硫燃油。通过此规定,船用燃油低硫化标准扩展至全球范围,引发了整个航运业的巨大变革。

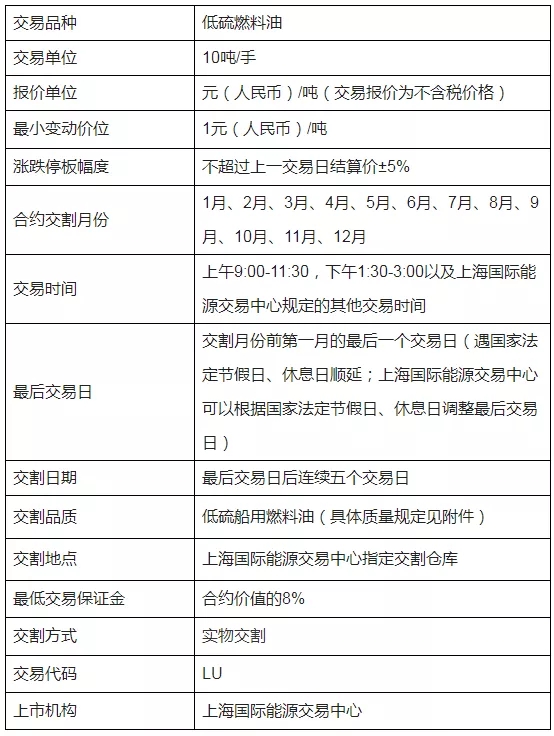

由于低硫燃料油市场整体上属于燃料油市场的一个子市场,因此,两个相关市场的供需因素密不可分。2020年5月29日,中国证监会正式批准上海国际能源交易中心开展低硫燃料油期货交易,同时确定低硫燃料油期货为境内特定品种,引入境外交易者参与交易。低硫燃料油期货合约正式挂牌交易时间为2020年6月22日。

中国是世界上最大的低硫燃料油生产国,也是重要的需求国家,但是国际市场尚未形成低硫燃油定价中心。2020年上半年,还是用新加坡普氏(Platts)高硫燃料油的定价,但是考虑到2020年开始,高硫油的需求会跌到原来的1/4,那么现货肯定就失去了估值的基础,低硫油价格会有很大波动;并且考虑到目前的市场格局,低硫油年需求量要2亿吨,但是现货只有1亿吨左右,这个巨大的缺口,还有变化的市场格局,使得我国企业难以应对价格波动风险,这时候上市低硫燃料油期货是迫切的、必需的(见表2)。

表2 《上海国际能源交易中心低硫燃料油期货标准合约》(征求意见稿)

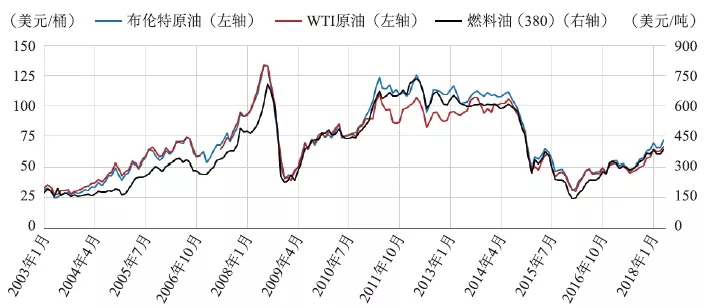

自有记录以来,燃料油现货与布伦特原油、WTI原油的走势保持了较强的相关性。国际原油市场交易中,大部分油气产品的定价基准是布伦特原油期货指数。在此基础上,还有各种各样的价差产品可以实现在各个油气品种之间灵活地互相转换。作为原油制成品的主要品种之一,燃料油价格也会随原油价格的波动而波动(见图1)。

图1 燃料油与原油相关性

资料来源:Wind。

1.炼油厂卖出套保

某炼油厂有燃料油库存,由于担心未来价格下跌,于是通过燃料油期货进行套期保值,在期货市场上卖出,为5000吨燃料油保值。2019年8月1日,燃料油现货价格为3200元/吨,期货价格为3100元/吨。于是在期货市场卖出燃料油期货主力合约500手(1手10吨)。此后燃料油价格下跌,到2019年10月31日,现货价格跌至2200元/吨,期货价格下跌至2100元/吨。此时,炼油厂5000吨燃料油在市场上被买家买走。炼油厂在期货市场上买入500手合约平仓,完成套保。具体盈亏见表3。

表3 卖出套保盈亏

2.船运公司买入套保

2018年1月燃料油现货市场价格为3200元/吨,某船运公司担心燃料油价格继续上涨,造成成本上升,因此决定通过期货的多头套保规避风险。1月初燃料油期货价格大约为3300元/吨,企业买入1万吨(1000手)进行保值。到4月下旬,燃料油现货价格上涨至3500元/吨,燃料油期货价格上涨至3600元/吨。该企业卖出平仓该企业卖出平仓期货多头,结束此次套期保值操作(见表4)。

表4 买入套保盈亏

中国(浙江)自由贸易试验区政策

延伸阅读

2017年4月13日,杭州海关公布了《杭州海关为支持中国(浙江)自由贸易试验区建设推出的第一批(15项)创新举措》(以下简称15项),是对《海关总署关于支持和促进中国(浙江)自由贸易试验区建设发展的若干措施》(25条)的进一步细化,其核心任务之一,是探索油品全产业链投资贸易便利化,从效率与成本两方面增强自贸试验区油品贸易的竞争力,以推动保税燃料油产业发展。主要包括:(1)跨地区直供。供油企业跨舟山海关辖区到其他海关辖区开展国际航行船舶保税油直供业务,包括宁波、南京、上海等地及关区内的嘉兴、温州、台州等地。(2)港外锚地供油。供油船对尚未进入港口内,在港口外锚地停泊的国际航行船舶供应保税油。(3)一库多供。同一公用型保税仓库同时存储多家供油企业的保税油,供油企业利用公用型保税仓库开展保税油供应业务。(4)先供后报。从事国际航行船舶保税油供应的企业采用“先供油,后报关”模式开展业务。

2017年8月8日,海关总署出台《中华人民共和国海关保税油跨关区直供业务监管操作流程》,实现保税油跨关直供海关监管模式的制度突破,对上海、南京、杭州、宁波四地保税油跨关直供在海关监管操作层面予以明确,统一做法,有利于四地海关深入沟通协作,推进东北亚保税燃料油加注中心业务做大做强。2018年3月,由舟山港综合保税区管委会委托中国船级社质量认证公司制定的《船舶燃料油加注系统计量技术规范》正式发布。

关注官方公众号

关注广金服务号